I december förra året bloggade jag om nationalekonomen Vincent Geloso med kollegors beräkningar av inkomstfördelningen i USA 1917 till 1960 och deras kritik mot de beräkningar som Thomas Piketty med kollegor lagt fram, och som förstås blivit mycket inflytelserika. Redan då tänkte jag att jag skulle fortsätta med att kolla på Gerald Auten (nationalekonom på US Treasury) och David Splinters (nationalekonom vid Joint Committee on Taxation, United States Congress) artikel om Piketty med kollegors mer samtida beräkningar, men inte förrän nu tar jag mig för att göra detta.

Och det passar i och för sig ganska bra: Auten och Splinters artikel har cirkulerat i olika utkastversioner i åtminstone sex år, men det var först i juli i år som den faktiskt blev publicerad i en tidskrift, och då i inget sämre än Journal of Political Economy, en av nationalekonomins topptidskrifter. Att nagelfara de kanoniska Piketty, Saez och Zucman-serierna kan alltså väcka stort intresse inom nationalekonomin. Givet att det är så uppenbart att deras artikel är en kritik av PSZ, är det lite lustigt att de i abstract skriver: "Our analysis of pretax income shows that top income shares are lower and have increased less since 1980 than other studies using tax data." Jojo, vi vet alla vilka ni syftar på med "other studies". Första meningen i artikeln gör också detta klart: "The idea that US top income shares have increased dramatically since the 1960s has become widely accepted, fueled by the conclusions of studies using income tax data (Piketty and Saez 2003; Piketty, Saez, and Zucman 2018)." Det är alltså ett rent deskriptivt resultat som de börjar med, vilket är väldigt intressant givet nationalekonomins rykte att framför allt intressera sig för kausalitet, men de går också vidare med hur folk tolkat det deskriptiva resultatet (hög och stigande ojämlikhet) mer kausalt:

"Acceptance of this view has raised concerns that increasing inequality could indicate greater concentration of political power and increased rent-seeking (Stiglitz 2012; Lindsey and Teles 2017) or increased bargaining power of top earners (Piketty, Saez, and Stantcheva 2014). Such concerns have led to speculation that increasing inequality could lead to decreasing institutional accountability, reduced economic efficiency, and stagnating middle-class wages. These concerns emphasize the importance of accurately measuring the distribution of income." (s. 2180)Att mäta inkomstfördelningen är dock svårt säger de, på grund av en rad orsaker: demografiska förändringar om hushållsformering, åldersfördelning, pensionssystem, inflation, konjunkturcykler, och så vidare. Skattedata är väldigt omfattande, i bemärkelsen att en stor andel av ett lands hushåll representeras där, men skatteregler förändras över tid vilket gör att det förändrar vilka inkomster som fångas upp av skattebaserade mått. Det är också så, vilket Piketty, Saez och Zucman ju argumenterat i sitt Distributional National Accounts-projekt, att en stor del av nationalinkomsten aldrig filtreras genom individers flöden och beskattas i inkomstbeskattningen. Idag står inkomsterna som tas upp i inkomsttaxeringen för 60 procent av USA:s nationalinkomst, säger Auten och Splinter.

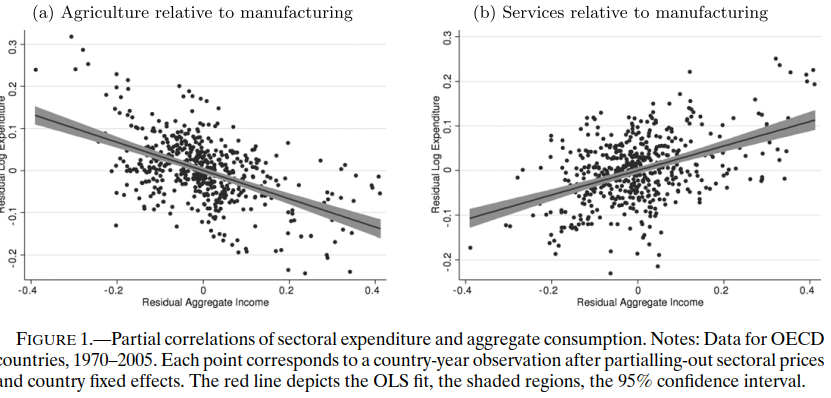

Vad Auten och Splinter gör i sin artikel är att presentera nya beräkningar för USA:s inkomstfördelning sedan 1960-talet, byggda på skattedata men korrigerade för skattereformer, tekniska problem och sociala förändringar såsom en fallande benägenhet att gifta sig. Från första början i artikeln introduceras denna approach i kontrast med Piketty och Saez (2003) skattedatapproach (förkortad PS), och Piketty, Saez och Zucmans (2018) approach med "modified national income" (förkortad PSZ). Enligt PS-metoden ökade toppercentilens andel av inkomsterna från 9 procent år 1962 till 19 procent år 2019, mer än en dubbling. En tredjedel av ökningen skedde dock i samband med Tax Reform Act 1986, säger Auten och Splinten; denna omläggning av skattesystemet breddade skattebasen samtidigt som man sänkte skatten på höga inkomster; den högsta individuella skattesatsen sänktes från 50 procent till 28 procent och den hamnade då under bolagsskattens 34 procent. (s. 2186-2187) Auten och Splinter (kort: AS) räknar därför in retained earnings inom företagen i sina inkomstberäkningar, för att ta hänsyn till att man på 1960- och 70-talen och fram till 1986 hade incitament att behålla mer av vinsterna inom bolagen, medan man efter 1986 tvärtom betalade ut mer av vinsterna till individuella ägare. (s. 2181) [1] AS korrigering för förändrad demografi handlar om att sedan 1980-talet en lägre andel av låg- och medelinkomsttagare gifter sig, vilket gör att allt fler i dessa grupper själva lämnar in en skattedeklaration. (I USA lämnar gifta par in deklarationen gemensamt.) Detta gör att antalet tax units ökar, samtidigt som de rika är lika benägna att gifta sig som innan, vilket gör att det ser ut som att inkomstkoncentrationen ökar, säger AS. (s. 2181-2182, jfr Galbraith 2018) AS föredragna mått visar bara 4,4 procentenheters ökning av toppercentilandelen av inkomsterna från 1979 till 2019, ungefär hälften av ökningen som man får med med PS metod -- se figur 1 som jag klistrat in ovan.

År 2014, det sista året som finns med i PSZ ursprungliga artikel från 2018, så skiljer sig beräkningen av toppercentilandelen mellan PSZ och AS med 6 procentenheter: 2,0 procentenheter pga hur de behandlar underreported business income, 1,0 procentenheter pga pensioner, 0,7 procentenheter pga hur man tar hänsyn till bolagsbeskattningen, och 0,4 procentenheter pga hur inkomster rapporteras i deklarationerna.

Efter inledningen följer en del om hur man egentligen mäter toppinkomstandelar. De börjar med inkomstskattedatat och diskuterar hur dess täckning förändras över tid och vad man kan göra för justeringar för det. Diagram 2 visar att på 1960-talet så syns ungefär 60 procent av folks inkomster i inkomstskattedatat, och på 2010-talet någonstans runt 55 procent.

Auten och Splinters jämförelse med Piketty-Saez serie börjar med att replikera PS serie med taxerade inkomster plus kapitalvinster. Det första steget därefter är att ta bort kapitalvinsterna, som inte inkluderas i nationalinkomsten, det andra är att ta bort "dependent filers and nonresidents", som är folk under 20 år som inte är med i PS referenspopulation, samt folk som bor utomlands. De två reduktionerna är så vitt jag kan se okontroversiella, men att AS också tar bort collegestudenter som betalar inkomstskatt (s. 2190) verkar mer diskutabelt: visst är collegestudenter inte något normativt helt hushåll med en heltidsarbetande household head, men de finns ju och tjänar pengar och betalar skatt och har ett eget hushåll, och då ska de väl räknas? Det är absolut så att jämförelsen över tid kompliceras av collegestudenterna -- bara 13 procent av 20-24-åringar var collegestudenter år 1960, mot 40 procent år 2012 -- men jag tycker mer att det säger att man ska vara noggrann när man läser ojämlikhetsstatistik. I vilket fall, Auten-Splinter menar att en minskning i dependent filers skattefria inkomst från $1080 år 1986 till $500 år 1987 (s. 2190) gör att antalet filers ökade kraftigt 1987 och, genom att introducera en massa låginkomsttagare i skattestatistiken, förstås pumpade upp ojämlikhetsmåtten. [2]

Auten-Splinters tredje steg är att beräkna inkomster för nonfilers, alltså de som inte betalar inkomstskatt. Sådan information finns från arbetsgivare, från social security-systemet och från andra håll (s. 2190) -- det är en komplex procedur! Men det är värt det, enligt Auten-Splinter: PS antar att alla non-filers tjänar 20 % av inkomstskatte-tröskeln, men AS menar tvärtom att "some nonfilers have relatively high incomes". (s. 2191) Steg två och tre gör små skillnader till ojämlikhetsestimaten före 1986 men stora skillnader efter 1986, säger Auten-Splinter.

Därpå följer justeringar för skattereformer, att lägga till skattefria ränteinkomster, olika "additions and corrections, och till slut, det sjunde steget, att basera inkomstgrupperna på antalet individer istället för antalet tax units. Här pekar de bland annat på att Larrimore (2014) beräknat att de klass-specifika förändringarna i giftermålstakten förklarar 23 procent av ökningen i hushålls-Ginin från 1979 till 2007. (s. 2192) De storleksanpassar hushåll genom att dela skatte-enhetens inkomst med kvadratroten ur antalet individer i enheten, samma ekvivalensskala som används av amerikanska CBO eller deras Census Bureau när de sätter fattigdomsnormer. De storleksjusterade inkomsterna används bara, betonar Auten och Splinter, för att rangordna skattenheterna och slå fast percentiler etc; percentilernas inkomstandelar bygger på faktisk inkomst. Denna förändring, att bygga inkomstgrupperna på individer istället för tax units, sänker toppercentilens inkomstandel med 1,5 procentenheter år 1960 och 2,9 procentenheter år 2019 -- en rätt betydelsefull minskning. Däremot så innebär rangordningen efter storleksjusterade enhetsinkomster en ökning av toppinkomstandelarna; netto blir resultatet av de två justeringarna en sänkning av toppercentilens andel med 1,6 procentenheter. Här refererar de att också Bricker (Fed), Henriques (också Fed), Krimmel (också Fed) och Sabelhaus (Brookings) (2016, AER P & P) och Larrimore, Mortenson och Splinter (2021, JHR) visat motsvarande resultat.

Måttet (eller inkomstbegreppet) som Auten och Splinter får fram efter dessa sju förändringar av PS kallar de för "improved fiscal income". För att få fram vad de kallar "pretax income" som är förenlig med nationalräkenskapernas nationalinkomst lägger de till ett par saker till, och de laborerar också med en version som är "pretax plus transfers income" som är vad det låter som, "pretax income"-begreppet plus statliga transfereringar. Den sista versionen är "aftertax income", som drar bort inkomstskatten.

Improved fiscal income-begreppet ger lägre inkomstkoncentration än vad PS metod gör. Den mesta skillnaden beror på rangordningen av skatteenheter/individer.

Från detta går de vidare till mätandet av vad de kallar pretax income. De börjar justeringarna här med att lägga in företagens bibehållna inkomster. Dessa finns med i nationalinkomsten men eftersom de inte delas ut till individer finns de inte med i skattedata som bygger på inkomstskatten. Det blir ju också ett rätt annorlunda inkomstbegrepp när vi börjar räkna in bibehållna inkomster till hushållens inkomster, fast de ju per definition faktiskt inte delats ut till några hushåll. Här finns det också en del rätt teknisk diskussion om olika personers olika ägandeformer av aktier etc. (s. 2195-2198) Här finns också andra relativt obskyra delar av nationalinkomsten som arbetsgivar-betalda förmåner och inkomster på pensionskonton.

Mer uppenbart intressant är diskussionen om "underreporting" av inkomster, alltså skattesmitande och andra kanaler genom vilka en del inkomster undgår att fångas upp i inkomstskattesystemet. Här utgår de från US-amerikanska skatteverkets (IRS) studier av skattesmitande, National Research Program och Taxpayer Compliance Measurement Program, totalt sex studier från 1988 till 2013. (s. 2199-2200) Att lägga in de beräknade skattesmitande inkomsterna sänker toppercentilens inkomstandel med 0,25 procentenheter 1960-2019, säger de.

Det sista måttet är att röra sig från pretax till posttax, via vad de kallar "pretax plus transfers". Posttax-mått är något mycket annorlunda än vad Piketty, Saez och Zucman gjort och vad jag fokuserar på här är debatten med PSZ, så jag skippar denna metod-diskussion. (s. 2200-2203) Figur 4, som jag klistrat in nedan, visar i vilket fall resultatet: posttax-serier jämte de andra inkomstbegreppen, här med inkomstandelen för bottenhalvan av inkomstfördelningen, och samma personers reala inkomsttillväxt. PSZ fick ju med sin DINA-metod fram en kraftig minskning av bottenhalvans inkomstandel sedan 1980-talet, något som redan Galbraith (2018) riktade stark kritik mot, Också Auten och Splinter får fram andra resultat, med sina föredragna mått "pre-tax income" och "after-tax income". Med deras pretax-mått sjönk bottenhalvans inkomstandel från ungefär 20 procent på 1960-talet till 15-16 procent idag, medan PS fiscal income-begrepp ger en minskning från 16 till 9-10 procent. Om man skiftar till fördelningen efter skatter och transfereringar så finns det i sin tur knappt någon trend alls över tid, annat än att 1970-talet hade en större andel för bottenhalvan. [3]

Från denna diskussion går de vidare till en direkt jämförelse med Piketty, Saez och Zucmans beräkningar (PSZ). Figur 6, som jag klistrat in nedan, jämför Auten-Splinters resultat med nationalinkomstbegreppet (inte fiscal income) med PSZ. Skillnaderna är som synes stora: pretax så ökar toppercentilens andel enligt AS från runt 10 procent på 1960-70-talen till runt 14 procent idag, medan ökningen enligt PSZ är från 11-12 procent på 60-70-talen till 18-19 procent idag.

Skillnaderna mellan AS och PSZ, säger Auten och Splinter, handlar framför allt om vad som hänt sedan 1979. År 2014 är toppercentilens andel (pretax) 14,2 procent enligt AS, 6,0 procentenheter lägre än PSZ. De största skillnaderna är hur man beräknat skattesmitandets fördelning (2,0 p.e.), pensionsinkomst (1,0 p.e.), bolagsskatten (0,7 p.e.), och andra skatter (0,7 p.e.). (s. 2209, också Tabell 4) PSZ, säger Auten och Splinter, allokerar oskattade företagsinkomster i enlighet med hur de skattade företagsinkomsterna var fördelade, medan AS menar att underbeskattningen inte minst skedde i skatteenheter som inte rapporterat någon inkomst alls. Så här beskriver de skillnaden:

"In 2014, the PSZ approach implies distributing about 50% of underreported business income to the top 1%. However, audit data suggest that only about 15% should go to the final top 1% after reranking. The PSZ approach effectively removes underreported income found lower in the distribution and allocates it to the top." (s. 2209)Jag lämnar återigen diskussionen om posttax-måtten därhän. Det är dock intressant att skattesystemet enligt Auten och Splinter omfördelar mer till låg- och medelinkomsttagare idag än vad det gjorde på 1960-talet, det är inte intrycket jag har från diskussionen om Reagan och George W Bushs skattesänkningar, så något nytt för mig. (s. 2214)

I slutdiskussionen pekar Auten och Splinter på att Piketty och Saez (2003), som helt fokuserade på inkomstskattedata, fann att toppercentilens inkomstandel fördubblats sedan 1962. Piketty, Saez och Zucman (2018) förändrade metodologin och breddade inkomstbegreppet, och fick då en mindre drastisk ökning av inkomstkoncentrationen. AS är positiva till PSZ metodologiska förändringar jämfört med PS, men menar att PSZ gör fel i hur de beräknar de oskattade inkomsternas fördelning. (s. 2219)

Piketty, Saez och Zucman har svarat på Auten och Splinter i en kommentar från 16 september som finns att ladda hem t ex från Zucmans hemsida. PSZ svar börjar mycket effektivt: de konstaterar att AS omtestat PSZ resultat:

"Following Piketty, Saez, and Zucman (2018), henceforth PSZ, AS start with income observed in tax returns and make adjustments to account for untaxed income. In contrast to PSZ, AS conclude that the top 1% income share has not increased much since 1980. Because the concentration of taxed income has increased dramatically (a non-controversial fact), AS must assume that untaxed income has become much more equally distributed to obtain their results.Given the importance of the question, clarity is needed in understanding what features of AS’s methodology deliver this result." (s. 1)

PSZ fokuserar i sitt svar på ett par aspekter med AS metod. Den första är hur företagstypen partnerships behandlas; PSZ menar att detta är en vanlig form för att driva företag och att ungefär hälften av inkomsterna i partnerships är skattefria pga generösa avskrivningsregler. AS allokerar, säger PSZ, de oskattade inkomsterna där "not to partnership owners, but to owners of sole proprietorships, who are much less rich." (s. 1) Det handlar alltså om två olika typer av företag som skattas på olika sätt och, enligt PSZ, ägs av olika rika personer. Detta gör en stor skillnad eftersom avskrivningarna i partnerships ökat kraftigt sedan 1970-talet; idag utgör de ungefär 2,5 procent av nationalinkomsten (s. 3). Denna faktor diskuteras i en annan kommentar på Auten och Splinter, av John Iselin och Daniel Reck från universitetet i Maryland.

Den andra är AS övriga behandling och allokering av oskattade inkomster. AS antar, säger PSZ, att oskattade affärsinkomster är rleativt jämnt fördelade, utan trend, medan PSZ menar att dessa inkomster ökat i ojämlikhet, liksom sina skattade motsvarigheter. Här handlar det bland annat om företagstypen S-corporations och att AS enligt PSZ allokerar inkomster från S-corporations till ägare av C-corporations, som inte är lika rika som ägarna till S-corporations. Skillnaderna mellan PSZ och AS här förklarar 40 % av skillnaden i deras perspektiv på toppercentilens inkomstandel, säger PSZ.

Den tredje, som följer på den andra, är behandlingen av pensionsinkomster. Skillnaderna här förklarar 20 % av skillnaden i inkomstkoncentrationsskattningarna mellan PSZ och AS.

Den fjärde är att AS allokerar delar av nationalinkomsten som inte består av riktiga inkomstflöden på ett väldigt jämlikt sätt. "In AS, public goods expenditures are allocated like a large universal basic income equal to 9% of national income—essentially erasing poverty—and the government deficit is treated like a progressive tax. Other inequality studies (including PSZ) leave these non-cash components out of the picture, i.e., assume they do not affect inequality."

referens

Gerald Auten och David Splinter (2024), "Income inequality in the United States: Using tax data to measure long-term trends", Journal of Political Economy 132 (7).

Thomas Piketty, Emmanuel Saez och Gabriel Zucman (2024) "Income Inequality in the United States: A Comment", opublicerat paper, Paris School of Economics/UC Berkeley, daterat 16 september 2024.

fotnoter

[1] Den här "korrigeringen" är väldigt intressant. Ur ett tekniskt perspektiv är den helt rimlig, för att förstå en del av varför 1987 ser så annorlunda ut än, säg, 1971 i USA:s skattedata. Men ur ett substantiellt perspektiv är det inte lika uppenbart att justeringen är rimlig: om skatterna var höga och gjorde att mindre av inkomsterna delades ut till de välbärgade, så är det väl inte fel att säga att inkomsterna till de välbärgade relativt minskade? Jfr AS s. 2186-2187.

[2] Auten och Splinter kallar detta steg för att "correct the sample by removing returns of dependent filers and nonresidents" (s. 2189), men jag känner mig tveksam till att kalla det en "rättelse". Dessa dependent filers finns ju och det är inte fel att ha med dem i sina beräkningar. Däremot så blir jämförelsen över tid snårig, det köper jag. De menar att skattereformen för dependent filers 1987 la till fem miljoner nya skattebetalare (med låga inkomster). De pekar också på att år 2019 så fanns det 6,7 miljoner skattebetalare under 20 år, 4,6 miljoner andra dependent filers (typ collegestudenter och gamla), 1,0 miljoner nonresident filers, och 1,9 miljoner gifta par som lämnade in två deklarationer istället för det vanliga, en gemensam deklaration. (s. 2190)

[3] Här för de också in en diskussion om att man måste komma ihåg att det inte är samma personer som befinner sig i en inkomstgrupp, t ex toppercentilen eller bottenhalvan, år efter år. De menar att en panelstudie (Auten, Gee och Turner 2013) visar att ungefär 40 % av skatteenheterna i toppercentilen befinner sig kvar där efter tre år, och att studier visar att de med låga inkomster har störst följande ökningar, medan också de i toppen har stora fluktuationer. (Auten och Gee 2009, National Tax Journal; Splinter 2021, ROIW). (s. 2206)

{kind=link}