Häromdagen

skrev jag om att även Krugman, den gamle neoklassikern, numera lyfter fram en ökad kapitalandel som en central förklaring till den ökade inkomstojämlikheten i länder som USA. För ett litet tag sedan skrev jag också om en

ny studie från Cleveland Fed som visar empiriskt på denna process i USA. Detta inlägg ska handla om liknande processer i Finland och Sverige, utifrån två nyare studier, från 2010 och 2012.

Finland: Riihelä et al 2010

Nationalekonomerna

Marja Riihelä, Risto Sullström och Matti Tuomala studerar i ett paper från finska

Statens ekonomiska forskningscentral toppercentilens andel av de totala inkomsterna i Finland från 1966 till 2007 (jfr Piketty m fleras studier

här). Toppercentilens andel av de disponibla inkomsterna föll stadigt från mitten av 1960-talet till början av 1990-talet, men har sedan sett en minst sagt spektakulär ökning: en fördubbling!

Utvecklingen uppvisar den

välbekanta U-formen. Toppercentilens andel låg 1966 på 4,3 procent, 1981 på 2,6, 1990 på 3,0, 1995 på 3,8, 2000 på 6,5(!), 2005 på 5,6 och 2007 på 6,5 (siffrorna ur tabell 3). Om man kollar på bruttosiffrorna istället är andelarna 4,6 år 1966, 3,3 1981, 3,7 1990, 4,1 1995, 6,8 2000, 6,1 2005 och 6,8 år 2007. Bilden är alltså: rejält minskad toppinkomstandel under 1970-talet, svag ökning under 80-talet, kraftig ökning under 90-talet, trendlöst under 00-talet (jfr s 16). Gini-koefficienten har rört sig i takt med detta. 1966 var gini för disponibla inkomster 31,1, 1976 21,9, 1990 20,4 och 28,1. I takt, men inte exakt likadant: ginikoefficienten är lägre 2007 än vad den var 1966 medan det omvända är sant för toppercentilens andel. De båda indikatorerna har det gemensamt att ojämlikheten minskar kraftigt på 70-talet och ökar kraftigt på 90-talet, men på 80-talet rör de sig åt olika håll (om än marginellt). Också förhållandet mellan toppercentilens andel av brutto- respektive de disponibla inkomsterna är intressant. 1966 var skillnad mellan dem 0,3 procentenheter, 1981 och 1990 0,7 p.e., 1995, 2000 och 2007 återigen 0,3 (jfr s 12).

En annan indikator på inkomstfördelningens utveckling är att kolla på inkomstutveckling i olika inkomstgrupper. Stapeldiagrammet nedan jämför den årliga tillväxten i disponibel inkomst per decil och topp 5 % och topp 1 % för två olika perioder: 1966-1990 och 1990-2007.

Vi ser att 1966-1990 var det decil 1, det vill säga de med allra lägst inkomster, som såg snabbast inkomstutveckling. Faktum är att fördelningen av inkomsttillväxt är helt linjär: ju högre decil, desto lägre inkomsttillväxt. Medan de disponibla inkomsterna i decil 1 ökade med 12,3 procent om året ökade inkomsterna i decil 10 bara med 3,0 procent om året. I perioden 1990-2007 är mönstret det helt omvända: ju högre decil, desto snabbare inkomsttillväxt. Inkomsterna i decil 1 ökade bara med 0,5 procent om året, medan decil 10 såg goare 4,9 procent per år. För toppercentilen var 90- och 00-talen ännu bättre: 12,3 procents inkomstökning per år. "A lion share of growth since the mid 1990s benefited those at the top of the income distribution" (s 8).

Vad är det då som har hänt med inkomsterna sedan mitten av 1990-talet, varför har Finland sett den snabbaste ökningen av inkomstojämlikheten i sin dokumenterade historia? För att besvara detta är det väl värt att titta på kompositionen av inkomst i olika delar av inkomstfördelningen. I diagrammet nedan ser vi kompositionen av inkomster per decil och för toppercentilen, för år 2007 (Riihelä et al redovisar samma data för 1966 och framåt).

I decil 1 och 2 består mer än hälften av inkomsterna av transfereringar från staten. Därav följer att dessa deciler påverkas starkt av åtstramningar i a-kassan, försörjningsstöd och liknande. Fortfarande i decil 6 består gruppens inkomster till en fjärdedel av transfereringar. För decilerna 9 och 10 står transfereringarna (barnbidrag etc) däremot bara för ungefär en tiondel av inkomsterna. I toppdecilen står däremot kapitalinkomster --

aktieutdelningar, räntor och kapitalvinster -- för en mycket större del av inkomsterna -- 29 procent -- än vad de gör i tex decil 1 med 6 procent, decil 5 med 10 procent och till och med decil 9 med 11 procent. Av detta följer att svängningar i kapitalinkomsternas storlek -- och de är den mest volatila typen av inkomster sett från år till år -- påverkar decil 10 mycket mer än någon annan decil. En ökning av kapitalinkomsternas andel i nationalinkomsten innebär också en ökad andel av inkomsterna för toppdecilen. Om vi sedan kollar på toppercentilen, den procent i befolkningen som tjänar mest, så står kapitalinkomsterna för hela 62 procent av deras inkomster, och i topp 0,1 procenten för 91 procent. År 1966 stod kapitalinkomster bara för 15 procent av toppercentilens inkomster, 1981 var nivån nere på 6 procent, 1990 var den på 14 procent och 1994 på hela 28 procent. Sedan år 2000 har den legat runt 60 procent. Något markant har alltså hänt med höginkomsttagarnas inkomstsammansättning: på 1960- och 70-talen var deras inkomster huvudsakligen arbetsinkomster, men idag utgör kapitalinkomster större delen. Riihelä förklarar detta med

ökade aktieutdelningar, och menar att "the very large increases of top incomes observed during 1995-2007 was to a large extent a capital income phenomenon" (s 17)

För USA:s del konstaterade de banbrytande Piketty och Saez (2003) att toppercentilen i inkomstfördelningen över tid förändrats från att vara rentierer á la en Balzac- eller Proust-roman till att vara arbetande rika: "the coupon-clipping rentiers have been overtaken by the working rich". Men för Finland är det inte så; Riihelä et al menar att "the coupon-clipping rentiers are back in Finland" (s 25), och "the secular increase of top capital incomes is due to both an increased

concentration of capital and an increase in the share of capital income

in the Finnish economy as a whole" (s 26).

De diskuterar olika förklaringar, tydligt influerat av Piketty och Saez: de sociala normerna har förändrats, kapitalinkomsterna har ökat, och minskad progressivitet i skattesystemet. Deras fokus är på den sistnämnda faktorn. I slutet av 1980- och början av 1990-talet reformerade Finland skattesystemet, och "dubbelbeskattningen" på aktieutdelningar avskaffades. En platt skatt på kapitalinkomster infördes, på nivån 25 procent som efter några år höjdes till 29 procent. Att kapitalinkomstskatten är platt innebär att den är lägre än de högsta marginalskatterna på arbetsinkomster, vilket ger de som har möjlighet -- egenföretagare och aktiva ägare i företag -- incitament att omklassificera inkomster (s 26f). Pirttälä och Selin (2010) fann att sådana omklassificeringar skedde efter 1993. Riihelä et al visar också att skattekvoten för toppdecilen och toppercentilen minskat sedan 1990. Den minskade skatteprogressiviteten lyfter de fram som en huvudförklaring, tillsammans med kapitalinkomsternas ökade vikt, till den ökade inkomstojämlikheten i Finland.

Sverige: Roine och Waldenström 2012

I många studier av inkomstfördelningen, inklusive den mycket inflytelserika Luxembourg Income Study (LIS) vars data på gini-koefficienter anses vara de bästa och används flitigt, inkluderas inte kapitalinkomster i inkomstbegreppet. Hur stor skillnad är det då mellan att diskutera inkomstojämlikhet -- säg toppercentilens andel, eller gini-koefficienten -- med mått med och utan kapitalinkomster? Det är bara för en handfull länder som det finns tillräckligt bra data för att diskutera detta. I diagrammet nedan visar nationalekonomerna

Jesper Roine (Handelshögskolan) och

Daniel Waldenström (Uppsala universitet) skillnaden mellan toppercentilens andel av inkomsterna med och utan kapitalinkomster inräknade. Skillnaden är uttryckt som en ratio: hur stor är andelen med kapitalinkomster jämfört med utan.

1986 i USA är ett extremt år, då genomfördes en stor skattereform som ledde till omklassificering av inkomster; om detta se Scott Winship

här. I övrigt är Sverige det land som under större delen av perioden uppvisar störst skillnad mellan begreppen. Som jag har konstaterat ovan så har Piketty och Saez hävdat att toppercentilens ökade andel av de totala inkomsterna i USA drivits av arbetsinkomster, inte kapitalinkomster, och Roine och Waldenström refererar också en artikel av Saez där denne säger att den dramatiska ökningen av toppercentilarnas andelar i USA och Kanada är “totally independent from the erratic evolution of capital gains”. I Sverige sedan 1991 är gini-koefficienten för inkomster 20 procent högre om man räknar in kapitalinkomster än utan dem (s 571). 1991 och 1994 är outlier-år i Sverige på grund av skatteförändringar och incitament att realisera kapitalvinster just de åren (Björklund 1998)*. Roine och Waldenström argumenterar dock för att det inte bara är under sådana speciella år som kapitalinkomsterna spelar roll för inkomstojämlikheten (s 571f).

För Sveriges inkomstojämlikhet spelar kapitalinkomster en stor roll. För år 1980 är toppercentilens andel av inkomsterna 50 procent högre (6,5 istället för 4,3 procent) om man räknar in kapitalinkomster, och idag blir andelen 70 procent högre, 7,4 snarare än 4,3 procent (s 572). (Jag ska påpeka att Roine och Waldenström jobbar med bruttoinkomster, inte disponibla.) Inkomstojämlikheten i Sverige är alltså större än vad vi skulle tro om vi bara kollade på t ex

LIS-data, och ökningen har varit kraftigare än vi då hade trott -- skillnaden mellan inkomstojämlikheten med och utan kapitalinkomster har ju ökat från 1980 till idag.

Roine och Waldenström använder sig av data från SCB:s

Longitudinella individdatabas, LINDA (s 573)**. Anledningen till att de inte använder skattedata som är det vanliga i toppinkomstlitteraturen är att skattedata är grupperade medan R och W behöver individdata, av två skäl. För det första för att kunna koppla ihop individ med kapitalinkomster. För det andra för att kunna följa individen över flera år, för att se om de volatila kapitalinkomsterna är ojämlikt fördelade mellan reella individer eller bara mellan olika inkomstgrupper -- toppercentilen behöver ju inte bestå av samma personer år 2007 som år 2006. En nackdel med LINDA är att man inte kan se i data vad för typ av egendom som sålts när personer gör kapitalvinster, om det handlar om reellt eller finansiella tillgångar. Eftersom finansmarknader spelar en viktig roll i de ökade inkomstskillnaderna i Sverige vore det intressant att kunna urskilja det där.

De visar på ett snyggt sätt att de ökade kapitalinkomsternas betydelse för toppercentilens ökade andel inte bara är ett konjunkturfenomen, utan ett mer långsiktigt sådant. De gör det genom att ta tre- och femårssnittsinkomster för individerna och visar att även med dessa blir toppercentilens andel mycket högre med kapitalinkomster inräknade (s 577). De visar också att detta verkligen är ett elitfenomen. De tar gruppen individer som ingår i inkomstpercentilerna 90 till 95 och visar att det för denna grupps andel av de totala inkomsterna inte gör någon skillnad om man räknar in kapitalinkomsterna. 90-95-gruppens andel av inkomsterna har också bara ökat svagt sedan 1980, att jämföra med P99:s andel som ökat mycket kraftigt.

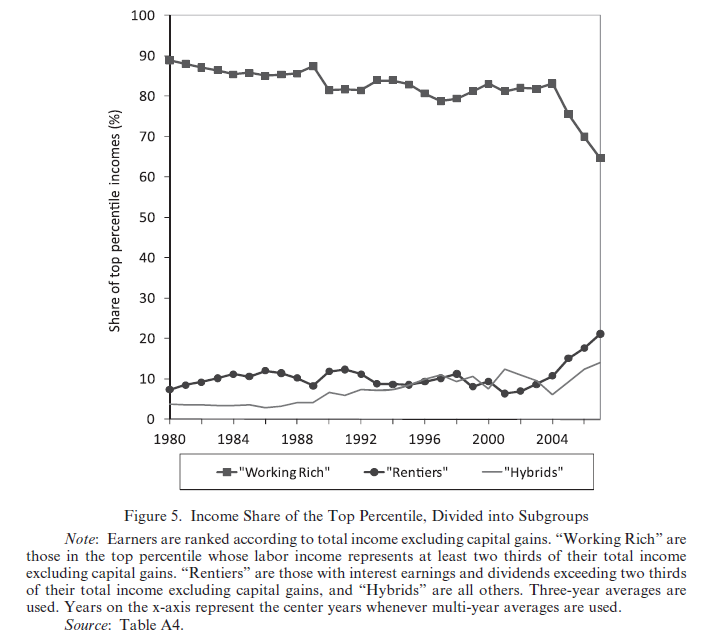

Roine och Waldenström gör också en distinktion av olika typer av höginkomsttagare inom toppercentilen. De skapar tre grupper: "arbetande rika" som är de för vilka minst två tredjedelar av inkomsterna exklusive kapitalvinster kommer från arbete, "rentierer" är de för vilka minst två tredjedelar av inkomsterna exklusive kapitalvinster kommer från aktieutdelningar och räntor, och "hybrider" som är resten. I diagrammet nedan syns de tre gruppernas respektive andelar av toppercentilens inkomster.

Som vi ser utgör de "arbetande rika" större delen av inkomsterna i toppercentilen. Men rentiererna har gjort kliv framåt på 2000-talet, och ökat sin andel från mindre än 10 till ca 25 procent (s 579f). För att undersöka toppgruppen vidare kollar de på hur stor andel av kapitalvinsterna som tillfaller toppercentilen, definierad som toppercentilen i inkomstfördelningen

exklusive kapitalvinster. Även med denna definition tillfaller under hela perioden 1980-2007 20-25 procent av kapitalvinsterna denna topprocent (s 580). Denna andel är trendlös under perioden. Det verkar alltså inte vara en förskjutning av kapitalinkomster mellan höginkomsttagargrupper som gör att kapitalinkomsterna ökat inkomstojämlikheten i Sverige. Istället är det att kapitalinkomsterna utgör en större del av nationalinkomsten idag, och att höginkomsttagarna fortfarande får en lika stor del av denna typ av inkomster som tidigare, som gör att de ökade kapitalinkomsterna ökar ojämlikheten. R och W: "the capital gains-driven rise in top percentile income shares seems

attributable to capital gains becoming a larger part of all incomes in

the economy" (s 572f). Andelen av nationalinkomsten som består av aktieutdelningar och räntor ligger förvisso lägre år 2007 än 1980. Från 1980 till 2004 minskade denna andel från 4 till strax över 2 procent, för att därefter öka upp till strax under 4 år 2007. Kapitalvinsternas andel av nationalinkomsten har däremot ökat kraftigt och i princip linjärt (med konjunktursvängningar pga IT-bubblan) under perioden, från en halv procent 1980 till nästan 8 procent 2007 (s 581, fig 5). "The

fact that top income earners have kept their share of this rapidly growing income

component explains why their income shares have grown so much more when

including realized capital gains." (581)

Vad är det då som har hänt i den svenska ekonomin, som gör att kapitalvinsternas andel av nationalinkomsten är så mycket högre på 2000-talet än vad den var på 1970- eller 1980-talen? Roine och Waldenström avfärdar att det skulle handla om förtjänst på försäljningar av boende. De reala prisökningarna på hus har inte varit snabb nog, menar de: 1 procent årligen på 80-talet och 0,01 procent årligen på 90-talet (582n23). De avfärdar också en möjlig mycket intressant förklaring om att det skulle handla om omklassificeringar av inkomster efter det tidiga 1990-talets skattereformer, där löntagare i absoluta toppen, av typen VD:ar, omklassificerar sina arbetsinkomster till kapitalinkomster för att få betala den platta lägre skattesatsen. I ett sådant scenario skulle Sverige vara ett "Anglosaxiskt land i förklädnad", där den ökade inkomstojämlikheten drivs av att löntagarna i toppen springer ifrån. Roine och Waldenström pekar dock på att den arbetsinkomstordnade toppercentilens andel av kapitalvinsterna ju inte har ökat under perioden, utan legat still runt 20-25 procent. De pekar också på en studie av Bång och Waldenström (2009) som visar att två tredjedelar av svenska VD:ars inkomster är fast kompensation. Alltså: "it is not likely that the increased share of capital gains in total income is directly explained by an increasing substitution of traditional salaries for capital-based compensation in the top groups." (s 582f, jfr 585)

Deras förklaring är vad de kallar "the Swedish transition". År 1980 var Sverige en starkt reglerad ekonomi där löntagarfonder var ett seriöst politiskt förslag. Idag är situationen helt annan. 1960 till 1979 växte den svenska ekonomin med 3,4 procent per år, men reala aktiepriser

föll med 2,6 procent per år. Under 80-talet ökade däremot aktiepriserna med 13 procent per år, och på 90-talet med 16 procent (s 583). Eftersom aktieägandet är ojämnt fördelat i befolkningen tillfaller prisökningarna också olika grupper i olika omfattning.

Slutsatser

Finns det en särskilt nordisk ökning av ojämlikheten de senaste tjugo-trettio åren? En driven av kapitalinkomster i den absoluta toppen av inkomstfördelningen (P99, inte P90-95), som också visar sig i ökad gini-koefficient, men utan större förändringar t ex mellan decil 1 och decil 5? Stapeldiagrammet nedan från Fritzell et al (2011) visar den "relativa fattigdomen", dvs andelen av hushållen som lever på under 60 procent av medianinkomsten för tio länder, varav fyra nordiska, för åren 1985, 1995 och 2005.

Här t ex ser det inte ut som att inkomstojämlikheten/den relativa fattigdomen ökat i Sverige under perioden 1985-2005. Hur olika inkomstfördelningsmått kan ge bilder av inkomstfördelningen och -ojämlikheten, och att de därför måste kombineras på genomtänkta sätt för att öka vår förståelse, är något som jag blir mer intresserad av.

Fotnot

*Inte bara Finland (1993) och Sverige (1991) införde lägre och platt

kapitalbeskattning i början av 90-talet. Norge gjorde samma sak 1992,

och Danmark 1994 (Fritzell et al 2011, s 11).

**LINDA omfattar 3 procent av befolkningen. Skattningen av toppinkomstandelarna är enligt Roine och Waldenström i princip samma utifrån LINDA-data som utifrån skattedata. Skillnaden är i år med extremt stora kapitalvinster, då LINDA-data underskattar toppinkomstandelen. En annan skillnad mellan de två datakällorna är att i skattedata räknas befolkningen (gentemot vilkens hela inkomster toppinkomsttagarnas andelar beräknas) som alla över 16 år, medan befolkningen i LINDA är alla över 20 år (s 573n12).

Referenser

Björklund, Anders. 1998. ”Income distribution in Sweden: What is the achievement of the welfare state?".

Swedish Economic Policy Review.

Pirttilä J och H Selin. 2010. "Income shifting within a dual income tax system: Evidence from the Finnish tax reform of 1993".

Scandinavian Journal of Economics.

Fritzell, Johan, Olof Bäckman och Veli‐Matti Ritakallio. 2011. "

Income Inequality and Poverty: Do the Nordic Countries Still Constitute a Family of their Own?" (pdf). LIS Working Paper 563.

Riihelä, Marja, Risto Sullström and Matti Tuomala. 2010. ”Trends in top income shares in Finland 1966-2007”. VATT Research Reports 157. Helsinki: Government Institute for Economic Research.

Roine, Jesper and Daniel Waldenström. 2012. “

On the Role of Capital Gains in Swedish Income Inequality” (pdf).

Review of Income and Wealth 58(3): 569-587.

Se också på bloggen:

"

Topprocentens politiska ekonomi i USA", 22 januari 2012; "

Toppinkomster på lång sikt: sex papers", 4 september.