För att förstå vad som händer behövs det noggranna studier som dokumenterar ojämlikhetsutvecklingens olika moment och processer. Glädjande nog finns en sådan studie för Norge åren 2001 till och med 2018: Rolf Aaberge, Magne Mogstad, Ola L. Vestad och Arnstein Vestre rapport "Økonomisk ulikhet i Norge i det 21. århundre" från förra året.

I likhet med Aaberge et al (2020) och till skillnad från den officiella statistiken så tar Aaberge, Mogstad, Vestad och Vestre in företagsägares andel av icke utdelade vinster; till skillnad från både den officiella statistiken och den tidigare studien tar de också in värdet av boende för bostadsägare ("imputed rents") och kapitalvinster på bostäder och andra tillgångsklasser annat än aktier. De redovisar också ojämlikhet med eller utan hänsyn taget till värdet av offentliga tjänster!

De går grundligt till väga och börjar, efter introduktionen, med definitionen av vad "inkomst" är:

"En fullstendig analyse av fordelingen av inntekt før skatt (bruttoinntekt) burde i prinsippet inkludere alle former for inntekter – uavhengig av om inntekten brukes til konsum eller sparing, og uavhengig av hvordan den skattlegges. Et slikt omfattende inntektsbegrep ble foreslått av Haig (1921) og Simons (1938), som argumenterte for at en persons inntekt bør reflektere hvor mye vedkommende kan konsumere uten å tære på formuen." (s. 10)

I praktiken är sällan de källor som används i inkomstfördelningsstudier så omfattande i vad de mäter och fångar upp. Jag har klagat några gånger här på att studier som använder surveys ofta går förbi det uppenbara problemet med under-representation av de riktigt höga inkomsterna (vilket gör att man underskattar inkomsterna och inkomstojämlikheten). Men det finns också mer subtila bortfall: "En sentral svakhet ved skattemeldingene som kilde for måling av inntekt er underrapportering av kapitalinntekter, der selskapsinntekter som ikke betales som utbytte utgjør den viktigste komponenten." (s. 10) Aaberge et als studie visar att företagsintäkter som inte tagits ut genom utdelningar har ökat under år med skatt på utdelningar, och att jämförelser över tid utifrån skattedata kompliceras av sådana skillnader. De visar i ett diagram (2.1) att bara ungefär 85 procent av inkomsterna -- definierat med deras bredare inkomstmått -- år 2001 fångades upp av skattesystemets definition av inkomst, och bortfallet blev större och större ju längre upp i fördelningen man gick. För toppdecilen fångades bara 65 procent av av deras inkomster upp, och för toppercentilen bara 40 procent. År 2017 hade täckningsgraden minskat ytterligare: 75 procent överlag, 51-52 procent för toppdecilen, och 25-26 procent för toppdecilen.

Den empiriska diskussionen börjar med ett relativt enkelt mått: givet skattedata så som de är, hur ser andelarna av inkomsterna ut för toppdecilen, toppercentilen och topp-tusendelen? Toppdecilens andel av de skattade bruttoinkomsterna ökade från 30 procent år 2001 till 35 procent år 2018; topprocentens andel ökade från 10 procent till 15 procent. Figur 2.3 nedan visar Gini-koefficienten 2001-18, för ekvivalensjusterade hushåll. Denna har ökat med 5 procentenheter 2001-18, dvs 16 procent jämfört med startnivån. Diagrammet visar också ojämlikheten med tre alternativa mått om bruttointäkt: (a) mätt som i Aaberge et al (2020) som inkluderar privatägda delar av företag men inte värden på bostäder och bostadstjänster, (b) grundmåttet fast med inkomster från börsnoterade företag inkluderade som summan av utdelningar och värdestigning i aktier, och (c) bruttointäkter som i skattedata.

De går vidare med att diskutera utvecklingen i disponibel inkomst eller post-tax. Skillnaden i deras post-tax-inkomstbegrepp jämfört med det vanliga -- förutom skillnaderna som är en del av bruttodefinitionen som diskuterats ovan -- är hur skatten på aktieutdelningar mäts, hur arbetsgivaravgift och företagsskatt inkluderas för företagare och löntagare, och att kommunal egendomsskatt inkluderas. Ojämlikheten i disponibel inkomst, mätt med Gini-koefficienten, har ökat med 8 procentenheter mellan 2001 och 2018. Ginin ökade särskilt mycket före finanskrisen 2008, och igen 2013-2016.

De dekomponerar ojämlikheten i disponibel inkomst till sex komponenter: löner, egenföretagares inkomster, kapitalinkomster av två typer, offentliga transfereringar, och skatter. Figur 7 visar dekomponeringen. Det är fascinerande att se att lönernas bidrag till ojämlikheten minskade rejält 2003-04 och var låg 2004-2007, den tid som den totala Ginin ökade så mycket, medan egenföretagarinkomster ökade väldigt mycket där, medan också kapitalinkomsterna hade en starkt ökande trend. Både skatterna och transfereringarna var i princip lika omfördelande över hela perioden -- för Sverige gissar jag att vi istället hade sett en minskad omfördelning -- se Barth et al (2021) och Pareliussen et al (2018).

Lönedelen är den viktigaste komponenten av ojämlikheten, säger Aaberge et al, eftersom lönerna är den största kategorin av inkomster. "Ulikhetsbidraget fra selskapsinntekt er mer enn doblet i perioden, med en økning fra 7 til 17 prosentpoeng, og var særlig høyt i årene før finanskrisen (2006 og 2007). Resultatene viser at selskapsinntekter har et mye større bidrag til ulikhet enn inntektsandelen skulle tilsi. Dette skyldes at selskapsinntekter er mye mer konsentrert øverst i fordelingen av inntekt etter skatt enn de andre inntektskomponentene." (s. 21) Skatten är mer omfördelande än vad transfereringarna är. Hade man infört platt skatt på inkomster hade Ginin ökat med 3 procentenheter; anledningen till att skillnaden inte är större än vad den är, är att det norska skattesystemet är "sterkt regressivt øverst i inntektsfordelingen" (s. 22).

Om vi ser på de här komponenterna utifrån hur stor roll de spelar för intäkterna i olika delar av fördelningen. För den nedre halvan av fördelningen (genomsnitt åren 2006-2018) utgör löner runt 70 procent av inkomsterna, offentliga transfereringar ungefär 25 procent, och de andra posterna, nämligen bostadsintäkter och "andre eierinntekter" 3-4 procent. För percentilerna 90-95 är löner fortfarande en dominant del, runt 80 procent, medan transfereringar, aktieintäkter och andra intäkter är mycket små poster. Bostadsintäkter ger runt 10 procent. För den översta percentilen, borträknat den översta 0,1 procenten, utgör däremot lönerna bara ungefär 40 procent av inkomsterna, medan aktieinkomsterna är ungefär lika stora, 40-45 procent, och bostadsintäkterna och andra ägandeintäkter rundar av till 100. (s. 27)

Figur 2.11 visar inkomstutvecklingen år-för-år 2001 till 2018 för olika skikt av inkomstfördelningen. Det är fascinerande se hur volatila toppercentilens inkomster är: en otrolig stegring 2003-2007, men också ett otroligt djupt fall 2007-2008.

Kapitel 3 beskriver förmögenhetsojämlikheten. De fokuserar på nettoförmögenheten, alltså hushållens tillgångar minus deras skulder. Deras förmögenhetsmått skiljer sig från det i den officiella statistiken genom att mäta bostadsvärden mera marknadsmässigt, med hjälp av information från försäljningar och bostadsprisindex, kombinerat med taxeringsvärdena. (Metoden kommer från Eika et al 2020.) Förmögenhetsojämlikheten är -- som alltid -- högre än inkomstojämlikheten, men den ökar långsammare: Gini-koefficienten ökar med grundmåttet med 4,5 procentenheter 2001-2018, från 64,5 till 69. (s. 37) De gör också flera varianter på måttet. Den första är att mäta den verkliga toppen med siffror från finanstidskriften Kapital, som gör en lista över de 400 rikaste norrmännen. Denna justering ökar Ginin år 2018 från 69 till 72. Den tredje varianten som syns i diagram 3.1 är att värdera ägande i onoterade bolag utifrån deras intäkter kombinerat med en antagen avkastningskvot, i detta fall 4 procent. Avkastningskvoten är osäker och lär variera mellan olika typer av bolag, men Aaberge et al menar att "Resultatene viser likevel at formuesulikheten trolig er betydelig høyere enn det som

framkommer når verdien av unoterte selskaper måles med bokførte verdier." (s. 38)

De dekomponerar den totala förmögenhetsojämlikheten till nettoförmögenheternas beståndsdelar: bankkonton och liknande värden; finansiella tillgångar; bostäder och fast egendom; och skuld. Fast egendom gör det största bidraget till Ginin, ungefär +45 år 2018, medan de finansiella tillgångarna ger +15, banktillgångarna bara +10, och skulderna är utjämnande, -5, vilket betyder att de med större tillgångar också har större skulder. (s. 38) De finansiella tillgångarnas andel har ökat över tid, från 13 procentenheters bidrag till 18. Att bostäderna är det största bidraget beror inte på de är mest ojämlikt fördelade, utan helt enkelt på att de är den största posten i hushållens förmögenheter.

Från 2001 till 2018 ökade den genomsnittliga förmögenheten för norska hushåll med 97 procent. Den nedre halvan av förmögenhetsfördelningen ökade bara sina förmögenheter med 20 procent, men percentilerna 50 till 90 ökade med 85 procent, 90-99:e percentilerna ökade förmögenheten med 106 procent, och topprocentens förmögenheter ökade med 117 procent. (s. 40) De stora ökningarna på bostadspriserna förklarar varför förmögenheterna vuxit så mycket snabbare än inkomsterna.

Kapitel 4 kartlägger skillnader mellan stad och land, eller närmare bestämt tre kategorier: (a) Oslo och Bærum, (b) de tre andra storstäderna Bergen, Stavanger och Trondheim, och (c) resten av landet. Oslo har en mer konjunkturberoende utveckling än de andra grupperna, och Oslos fördel mot de andra blir därmed störst i boom-perioderna 2004-2007 och 2014-2017. Vad gäller förmögenheterna har Oslo ett klart framsteg, som också ökar allra mest 2003-2007 och 2014-2017.

Kapitel 5 kartlägger fördelningen av skattebördan. Diagram 5.1 ger en fascinerande bild av hur mycket skatt folk i olika delar av fördelningen har betalat som en andel av sin inkomst. För den nedre hälften av fördelningen (orange linje), vad Piketty brukar kalla "upper middle class", alltså percentilerna 50 till 90 (ljusbrun linje), den översta decilen minus toppercentilen (mörkbrun linje), och så toppercentilen som är den nästan svarta linjen. För de tre första grupperna är skillnaderna vad man förväntar sig: den nedre halvan betalar lägst procent, och toppdecilen störst andel. Men toppercentilen avvek från detta "progressiva" mönster (i bemärkelsen progressiv beskattning) genom att både 2006-07 och 2014-2018 betala lägst procent i skatt! Just som Andreas Cervenka diskuterar för svensk del i Girig-Sverige, utifrån de låga skattesatserna på egenföretagarinkomster, på avkastning på aktier på ISK-konton med flera specialregler.

Kapitel 6 diskuterar de offentliga tjänsternas effekter på inkomstfördelningen. Att få gratis eller nära gratis barnomsorg eller sjukvård är förstås ingen inkomst i snäv bemärkelse, men är en starkt subventionerad konsumtion som påverkar hushållets levnadsstandard, och som även utgör en i realiteten ofrånkomlig pendang till att hushållen betalar (olika mycket) skatt. Aaberge, Mogstad, Vestad och Vestre talar om ett utvidgat inkomstbegrepp (utvidet inntekt) och visar att de offentliga tjänsterna utgör en större del av den utvidgade inkomsten för den lägre halvan av fördelen än för de övre grupperna. "For de nederste 20 prosentene av inntektsfordelingen utgjør kommunale tjenester i gjennomsnitt 21 prosent av utvidet inntekt og for topp 1-prosenten utgjør de rundt 1 prosent av utvidet inntekt." (s. 75) Gini-koefficienten reduceras med 2 procentenheter när de offentliga tjänsterna räknas in.

Kapitel 7 jämför utvecklingen i Norge och USA. Datat om USA hämtas från en rapport från Congressional Budget Office från 2021, The Distribution of Household Income, 2018. Över perioden 2001-2018 växte hushållens inkomster i genomsnitt med 25 procent i USA och med 50 procent i Norge. Den lägsta femtedelen av fördelningen hade faktiskt bättre inkomsttillväxt i USA (+35 procent) än i Norge (+21 procent), och toppercentilen hade bättre i Norge (+187 procent) än i USA (+45 procent). Inkomstfördelningen är dock jämnare i Norge; topprocenten får 13 procent av inkomsterna där mot 17 procent i USA. Norge har ett mer omfördelande skattesystem bland de lägsta 99 procenten, men mer regressivt för toppercentilen. Se diagram 7.3.

Däremot är den offentliga sektorns tjänster mer omfattande, ambitiösa och omfördelande i Norge än i USA.

I slutsatserna betonar de att inkomstojämlikheten ökat i Norge under 2000-talet: Gini-koefficienten med deras mer omfattane mått har ökat från 0,27 år 2001 till 0,35 år 2018. Detta beror både på stora brutto-inkomstökningar i toppen, och på regressiv beskattning i toppen.

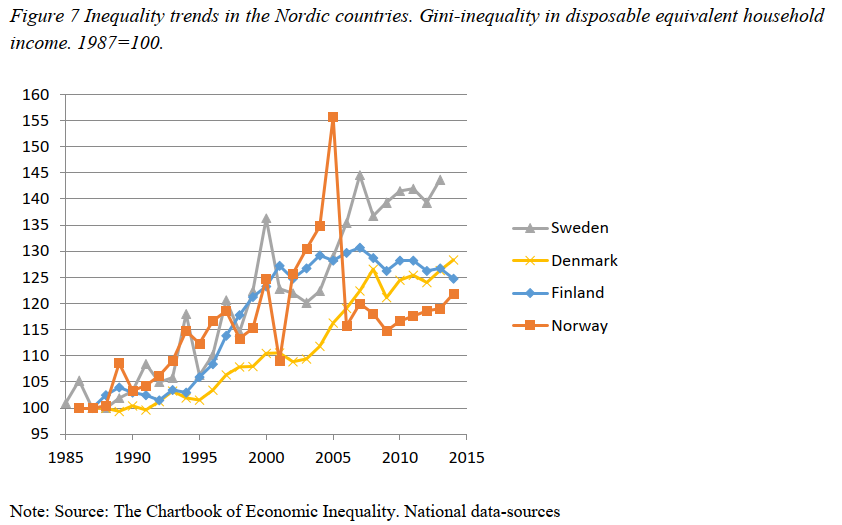

Utifrån de stora problemen med att jämföra inkomstfördelningen i de nordiska länderna -- se inlägget om Barth et al (2021) och inlägget om skillnaderna i toppinkomstandelar i nationella studier och i World Inequality Database -- så är det väldigt hjälpsamt med en studie som presenterar ojämlikhetsestimaten steg för steg med olika metoder och tillägg. Det vore toppen med en motsvarande studie för Danmark, en för Finland och en för Sverige, så att man kunde bryta ner på ett mer precist sätt vilka skillnaderna är i inkomster och inkomstfördelning mellan länderna.

referens

Rolf Aaberge, Magne Mogstad, Ola L. Vestad og Arnstein Vestre (2021) "Økonomisk ulikhet i Norge i det 21. århundre", Statistisk sentralbyrå Rapporter: 2021/33. Läs här.