Strukturella brott: Hansens introduktion

Strucchange är till för att testa för strukturella brott i tidsseriemodeller. Den enklaste versionen är autoregressionen:

Yt = α + ρt-1 + et

Värdet för variabeln Y får bero på en konstant, värdet under den föregående perioden, och en felterm. Denna autoregression kan testas för strukturella brott, och vad man då är intresserad är ifall α, ρ eller e varierar över tid. Med andra ord om medelvärdet, trenden eller variansen skiftar över tid på ett statistiskt signifikant sätt (jfr Hansen 2011: 117). Chowtestet gör detta för en given period där man förväntar sig att serien ska ändra beteende -- t ex att man förväntar sig att lönespridningen i Sverige ska bete sig annorlunda efter Saltsjöbadsavtalet 1938 än före avtalet. Efter Chow (1960) har en massa möda lagts ner på att utveckla tester där man inte behöver ange på förhand var man förväntar sig brottet (Hansen 2001: 118). Quandt (1960) började denna process med sitt förslag att man helt enkelt -- á la devilish trickster -- skulle köra Chowtestet på varje år i sin serie. Figuren nedan visar resultaten när Hansen genomför denna procedur på arbetsproduktivitetens utveckling i USA 1950-2000.

Här framstår maj 1991 som en period där ett strukturellt brott skedde -- USA:s 90-talsboom började. (Maj 1991 är "Quandt's statistic".) Men det finns statistiska problem, med chi-sq-värdena, med denna procedur, när man inte a priori vet var brottet finns. Andrews (1993) utvecklade ett annat kriterium, som syns på den prickade linjen i diagrammet. Med Chowtestet testar man bara för ett brott. Men om man tror att serien förändras flera gånger? Bai och Perron (1998) utvecklade test för multipla brott. Bai- och Perronproceduren börjar med att testa för ett brott och om ett sådant hittas (nullhypotesen om inga brott förkastas) så fortsätter den med att dela serien i två och testa båda delarna, och så vidare (Hansen 2001: 120f). I diagram 2 plottas Bais test för strukturella brott där least squares-kriteriet används för att testa vilka brott som gör att serien "passar" bäst".

Varför är det intressant att undersöka för strukturella brott? Jag tänker mig att det finns två skäl. Det ena är att man är substantiellt intresserad av ifall det händer något med tidsserien vid olika tidpunkter -- typ Saltsjöbadsavtalet och inkomstfördelningen. Då är det en empirisk undersökning i sig att köra Chowtest, Baitest eller vad man nu gör. Det andra är som diagnostik för ens "riktiga" modellerande. Hansen verkar, enligt min tolkning, luta mer åt anledning två; så här skriver han i slutsatserna:

"Structural change is pervasive in economic time series relationships, and it can be quite perilous to ignore. Inferences about economic relationships can go astray, forecasts can be inaccurate, and policy recommendations can be misleading or worse. The new tools developed in the past few years are useful aids in econometric model specification, analysis and evaluation." (Hansen 2001: 127)

Platt 2008

Statsvetaren Matthew Platt använder i sitt paper Bai och Perrons (1998) test, som implementerat i R genom strucchange, när han kollar på hur spridningen i ämnen i "black issue bills" i USA:s kongress förändrats över tid.

Windberger och Zeileis 2011

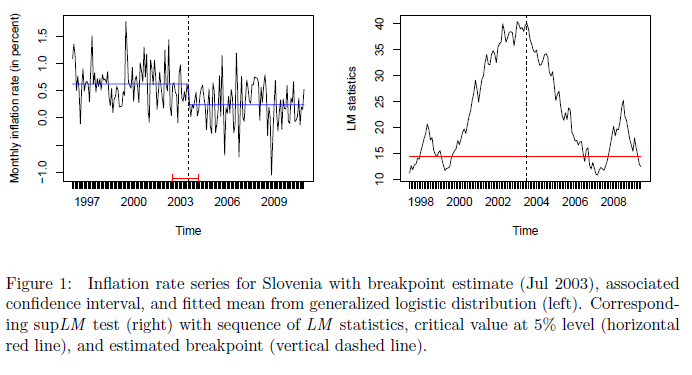

Achim Zeilies, skapare till strucchange, sysslar mest med metodologi och statistik, men gör i detta paper tillsammans med Thomas Windberger en empirisk utflykt. Närmare bestämt handlar pappret om inflationsdynamiker i EMU-länderna: har inflationen förändrats på grund av EMU? Windberger och Zeileis (s 1-2) pekar på att de flesta som är intresserade av sådan här strukturell förändring brukar titta på förändringar i medelvärdet, men menar med hänvisningar till faktorer specifika till variabeln inflation (hög varians går ofta ihop med högt medelvärde, etc) att det är också intressant att kolla på variansen och "skew". Zeileis vore inte Zeileis om inte pappret vore metodologiskt innovativt, och de utvidgar Bai och Perrons least squares-kriterium till generalized logistic-distributioner (s 2); detta förklarar de så här: "unlike many standard least squares approaches (such as Bai and Perron 2003), not only changes in the mean level should be addressed, but also changes in variance and potential skewness. Hence, a likelihood-based model is adopted that can also incorporate stylized facts for return data, such as heavy tails and skewness." (s 3)

De sammanfattar sina empiriska resultat så här:

"Inflation rates in the core euro area did not change signi cantly after completion of the rst convergence stage, yielding low mean and variance. The Southern euro area member states (and Ireland), on the other hand, managed to decrease the mean level of inflation in the mid-1990s, but at the price of higher volatility. Finally, the Eastern European countries reduced both mean and variance on their way towards joining the EMU. Generally, the inflation rates converged from very di erent distributions at the beginning of the sample to rather similar patterns at the end of the 2000s. Skewness also plays an important role in this convergence: Some Southern and Eastern countries have clear breaks from right-skewed to roughly symmetric inflation rates, signaling a reduction of size and frequency of outlying high inflation rates." (s 2)Diagrammen nedan illustrerar den slovenska utvecklingen, med en strukturell brytpunkt i juli 2003. Medelvärdena före och efter brytpunkten skiljer sig tydligt åt.

Casson, Fry och Casson 2011

Detta paper är ett tvärvetenskapligt samarbete: Catherine Casson är medeltidshistoriker medan John Fry och Mark Casson är ekonomer. Kanske är det inslaget av historiker som gör att de kan formulera sig så här klart: "the presence of structural breaks is interpreted as suggesting revolutionary change, and their absence as suggesting evolutionary change". De presenterar redan i början av pappret sina slutsatser:

"Several significant breaks in volatility are identified from the data. The most important is at the time of the Good Parliament of 1376 and the Peasants Revolt of 1381. Other important breaks occur at the time of the Commercial Revolution, around the start of the Stuart monarchy in 1603, and the Glorious Revolution of 1689. All of these breaks reduce volatility. Volatility increases around the time of the Industrial Revolution and decreases again during the Railway Revolution of the mid-nineteenth century. These findings suggest that change was not purely evolutionary, and that many changes occurred much earlier than previously suggested – before 1600 rather than after. It is possible that early radical changes brought potentially disruptive factors under control and ushered in a subsequent period of progressive incremental change. Under this interpretation, the Commercial Revolution and Glorious Revolutions remain true revolutions whilst the Industrial Revolution becomes an Industrial Evolution instead. It must be emphasised, however, that this interpretation is based solely on prices and wages, and does not relate to productivity or GNP per head." (s 2)Löne- och prisdataserierna är Gregory Clarks (2004), som syntetiserat serier från Rogers, Beveridge, Farmer, Phelps-Brown och Hopkins med flera (s 3f).

Utifrån den historiska litteraturen är de intresserade av fem stycken episoder som skulle kunna ge upphov till strukturella brytpunkter i serierna. Ett, "The Good Parliament" år 1376. Två, den kommersiella revolutionen som dateras till 1603. Tre, "The Glorious Revolution", 1689. Fyra, den industriella revolutionen som för Storbritanniens del konventionellt dateras till 1760. Och fem, järnvägsrevolutionen som dateras till 1860 (s 6).

De förklarar konceptet strukturella brytpunkter så här:

"A structural break occurs when the parameters of a process change. A break can affect both trend and volatility. A break in trend could be induced by long-term structural change in the economy, such as a shift from agriculture to manufacturing, or by adjustment to some disaster, such as the Black Death. A change in volatility, as suggested above, is likely to be associated with institutional changes that affect the efficiency of the market system. While this paper focuses on volatility, it is impossible to ignore trends. A revolution can, in principle, be associated changes in both trend and volatility. Time series econometrics affords a variety of methods for analysing structural breaks. Some techniques mine the data to search for breaks, whilst others postulate specific breaks and test whether they exist (see e.g. Zeileis et al, 2003). Most empirical studies search for breaks whose dates are unknown. This study, by contrast, seeks to test whether breaks occurred at known dates identified by independent historical scholarship, and therefore uses the second approach." (s 7)Det enklaste sättet att testa för en strukturell brytpunkt är att använda en dummyvariabel (Wooldridge 2009): om effekten av händelsen förväntas vara kortvarig, en dummyvariabel bara för den aktuella perioden, eller om effekten förväntas vara långvarit, en dummyvariabel för alla år från och med brytpunkten (s 8). Casson et al använder dummyvariabelapproachen, och inkluderar trend i sina regressioner eftersom volatiliteten förväntas falla överlag under perioden. I en separat sektion (s 15ff) testar de också för förändrade trender över tid. Casson et al använder faktiskt inte R eller strucchange i sitt paper, utan hänvisar till Zeileis et al för en mer generell diskussion om strukturella brytpunkter-metodologi. En annan intressant notering om deras paper är att de rätt skamlöst använder språk om kausalitet för att beskriva sina resultat, trots att det är ett starkt antagande att det verkligen är kausalitet, snarare än suggestiv korrelation, man kartlägger med den här typen av tidsseriekonometriska övningar.

Kishtainy 2011

Nationalekonomen Niall Kishtainy använder i sitt paper "The Glorious Revolution and Long-Run Growth in Britain" strukturella brott-approachen för att testa North och Weingasts argument att Englands Glorious Revolution 1688 ökade den ekonomiska effektiviteten och BNP-tillväxten genom att förbättra ekonomins institutioner (framför allt starkare äganderätt). (En ekonomisk version av "Whig history", konstaterar Kishtainy.) North och Weingast argumenterade empiriskt för sin tes med data om statsskulden och dess marknad (s 4). Kishtainy visar att senare forskning av Clark om avkastning på ägande, Stasavage om statsskulden* med flera talar mot North och Weingasts argument. Clark använde strukturell brytpunktsanalys utan institutionella kontrollvariabler och visade att avkastningen fortsatte falla efter 1688 likadant som före 1688 (s 14). Detta tolkar han som att 1688 inte var någon avgörande händelse. Kishtainy, som inte heller har institutionella kontrollvariabler, är försiktig med att tala om kausalitet. Han formulerar sig så här:

"we could argue that certain patterns of growth would fit better with North and Weingast’s thesis, if not prove it. Stronger growth performance after the Glorious Revolution, particularly with a time lag as institutional changes spread out, would be particularly congruent with their hypothesis. Structurally weaker performance after the event or stronger performance before it sits less comfortably with their claim." (14)Kishtainy använder två olika empiriska approacher. Den första är att testa hypotesen att 1688 är en brytpunkt, genom regression med en dummy för 1688. Den andra är att testa för strukturella brytpunkter utan att på förhand ange var brytpunkterna förväntas, med Bai och Perrons (1998, 2003) procedur. Han använder data för BNP från Broadberry och för befolmning från Wrigley och Schofield (18f)

När han kör dummyregressionen på hela perioden 1270-1870 så får han fram att trenden efter 1688 är signifikant högre än trenden före 1688, vilket tyder på att North och Weingast hade en poäng. Men sexhundraårsperioden är lång och med denna regression ignoreras övriga olikheter över tid, såsom att medeltiden var tämligen stagnant och därför ger perioden efter 1688 en enkel jämförelse. Därför kör han också dummyregression på ett 200-årsfönster (1588-1788) och ett 100-årsfönster (1638-1738). Då blir trenden efter 1688 tvärtom lägre än trenden före revolutionen (23). Clark (1996) har hävdat att revolutionen konsoliderades först 1697 och därför så testar Kishtainy också detta år. Han prövar också för 1715, då som Stasavage (2007) pekat på Whigs majoritet stärktes. Utifrån Clark kör Kishtainy också med en rad andra dummies. Överlag blir resultaten svaga för North-Weingasthypotesen (28).

Han fortsätter med flexibelt testande för brytpunkter á la Bai och Perron, med tio år angivet som minsta perioden (28). Detta test hittar sexton regimer, vilka syns i diagrammet nedan.

Efter 1688 är BNP-tillväxten positiv i alla regimer, medan den före 1688 var negativ i fem regimer. Men å andra sidan är tillväxten positiv från och med 1652 (34, 41).

Kishtainy är mycket försiktig i tolkningen av sina resultat, men konstaterar att de ändå indikerar att den positiva tillväxten började innan 1688, vilket inte är vad North och Weingasts prediktion skulle vara. Möjligtvis, säger han, så gjorde 1688 års reformer att tillväxten blev mer hållbar, mindre benägen att vändas i sin motsats. Men han lägger också fram en alternativ teori om ekonomisk tillväxt som bygger på utvecklingsforskare som Joel Migdal och Atul Kohli och betonar statsinterventionismens positiva roll för den ekonomiska tillväxten genom tillhandahållandet av public goods, och menar att kanske kan 1688 års revolution ses som en del av en längre utvecklingsprocess av den typen snarare än som North och Weingasts snävare äganderättsrevolution.

Fotnot

*"Stasavage points out that after 1688 most members of Parliament represented landowners and argues that credibility was achieved by a cross-issue coalition in the form of the Whig party through which financial rectitude was pursued as part of a comprehensive platform of policies. Using econometric testing, Stasavage finds that Whig control of Parliament was associated with lower rates on government debt between 1690 and 1739. He argues that the key turning point came in 1715 with the advent of Whig Parliamentary dominance. In a later paper he shows that there was a structural break in government borrowing costs in 1715, and that the size of the Whig majority explains the credibility of debt repayment (Stasavage, 2007)." (s 8) -- D. Stasavage. Partisan politics and public debt: The importance of the ‘Whig Supremacy’ for Britain’s financial revolution. European Review of Economic History, 2007.

Referenser

Casson, Catherine, John Fry och Mark Casson. 2011. "

Hansen, Bruce. 2001. "The New Econometrics of Structural Breaks: Dating Breaks in U.S. Labor Productivity". Journal of Economic Perspectives.

Kishtainy, Niall. 2011. ""The Glorious Revolution and Long-Run Growth in Britain". Paper, University of Warwick.

Platt, Matthew B. 2008. "A change narrative of black agenda setting". Paper, University of Rochester.

Windberger, Thomas och Achim Zeileis. 2011. "Structural Breaks in Inflation Dynamics within the European Monetary Union". Working Papers in Economics and Statistics 2011-12, Universitet i Innsbruck.

Inga kommentarer:

Skicka en kommentar